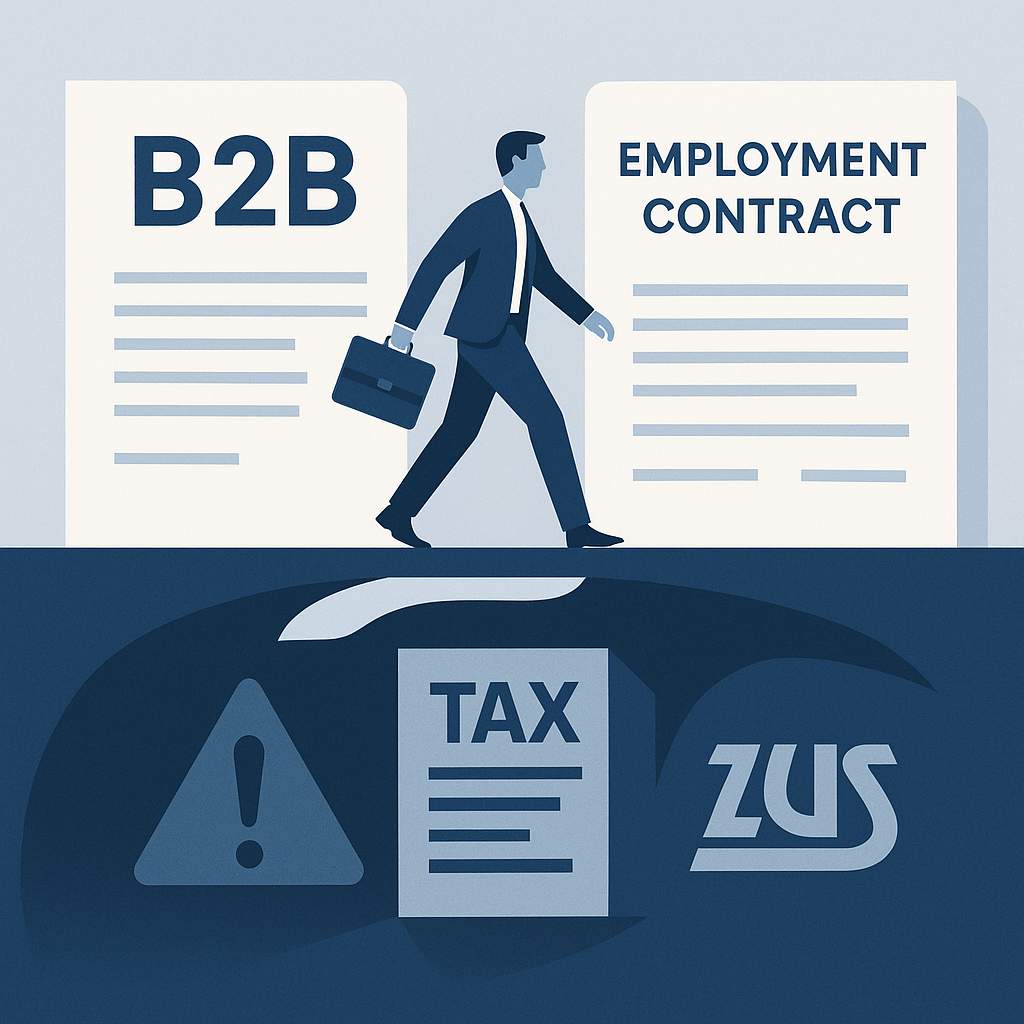

Zamiana kontraktu B2B na umowę o pracę – ukryte ryzyko podatkowe, o którym warto pamiętać

1. Dlaczego fiskus patrzy na to podejrzliwie

Polska administracja skarbowa i ZUS coraz uważniej analizują relacje B2B. Jeśli osoba prowadząca działalność gospodarczą przez dłuższy czas świadczy usługi niemal wyłącznie na rzecz jednego klienta, a następnie przechodzi na etat, może to wyglądać jak pozorne B2B. Urząd może uznać, że wcześniejsza współpraca spełniała faktyczne cechy stosunku pracy, a kontrakt był jedynie „tarczą” do obniżania podatków i składek. Skutek: możliwość domagania się zaległego PIT, składek ZUS i odsetek zarówno od przedsiębiorcy, jak i od zleceniodawcy.

2. Wsteczna kontrola i doszacowanie podatku

Zmiana formy współpracy bywa sygnałem ostrzegawczym. Fiskus ma prawo skontrolować nawet 5 lat wstecz i sprawdzić:

- czy wykonawca faktycznie ponosił ryzyko gospodarcze,

- czy miał wielu klientów,

- czy sam decydował o miejscu i czasie pracy.

Jeżeli odpowiedzi będą niekorzystne, może dojść do przekwalifikowania przychodów – z działalności gospodarczej na stosunek pracy. To oznacza konieczność dopłaty: zaliczek na PIT według skali, pełnych składek ZUS, a czasem także kary za zaległości.

3. Pułapka dla pracodawcy i pracownika

Ryzyko nie dotyczy tylko przedsiębiorcy. Firma, która korzystała z usług B2B, może zostać obciążona:

- składkami na ubezpieczenia społeczne i zdrowotne,

- odsetkami za zwłokę,

- ewentualnie sankcjami za błędne rozliczenia.

Pracownik – już w nowej roli – też może odpowiadać za swoje wcześniejsze rozliczenia, szczególnie jeśli odliczał koszty uzyskania przychodu czy stosował preferencyjne formy opodatkowania (np. podatek liniowy, ryczałt).

4. Jak zminimalizować zagrożenie

- Udokumentować rynkowy charakter współpracy – umowy z innymi klientami, samodzielność w organizacji pracy, inwestycje w firmę.

- Przygotować protokół przekazania obowiązków – pokazujący, że zmienia się nie tylko forma, ale i charakter współpracy.

- Skonsultować się z doradcą podatkowym lub prawnikiem – by ocenić ryzyko wstecznej kontroli.

- Ustalić z pracodawcą porozumienie w sprawie odpowiedzialności za wcześniejsze okresy.

5. Podsumowanie

Zamiana kontraktu na umowę o pracę nie jest jedynie formalnością. Dla fiskusa to potencjalny sygnał, że wcześniejsze rozliczenia mogły być zaniżone. Zanim podpiszesz umowę o pracę, przeanalizuj historię współpracy i zabezpiecz dokumenty, które potwierdzą, że działalność była faktycznie prowadzona na własny rachunek. Przejście na etat może być korzystne – ale tylko wtedy, gdy nie zostawia po sobie „podatkowego ogona”.